天倫燃氣(1600.HK)

公司研報(點擊下載)

公司業務穩定持續發展,與珠海港共同佈局碳中和

投資要點:

1) 國企珠海港入股,迎接碳中和與ESG主題

1) 中國大陸煤改氣項目持續發展,天然氣需求量逐年提高 1) 公司市值被低估,PE遠低於行業平均

2) 分紅穩定,超30%,股息率超過4%

公司近況

公司自2020年3月來股價便穩步上升,每股自4.4港元至目前 7.98港元。 公司在今年5月遭其當時第二大股東IFC第二次減 持,被認為是其股價最大風險,最終平穩渡過。 7月時IFC減 持的大部分股票被售予珠海港(00507.SZ)後,珠海港成為 公司第二大股東,持股11.96%。

珠海港擁有國資背景,近年來積極佈局新能源,早前收購光 伏、風能等相關產業,在入駐天倫燃氣後隨即與之簽訂了時 效五年的戰略合作協議,雙方將共同探討各類型新能源的應 用場景及產業合作機會,重點探索光伏、風電、儲能、氫能、 碳減排等領域的合作機會。

簡評

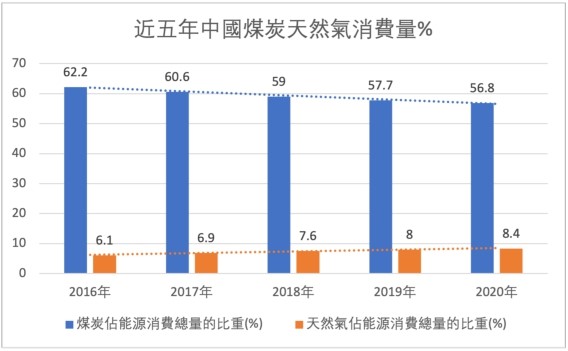

金融市場在不斷追求新能源、光伏、風能這些熱門高科技高 估值題材的同時,我們同樣也注意到更加穩定、可控且更易 大量鋪開的天然氣產業。 天倫燃氣目前全國擁有420萬戶用 戶,其早在2018年便開始推進河南農村的煤改氣工程,有成 熟的項目經驗。 全國其他省份也在陸續推出「氣化鄉村」政 策,搶佔鄉村市場將成為行業重點。 在未來氫能產業中,公 司擁有的成熟天然氣管可直接接駁混合氫氣進行供氣,我們 推測氫能是其與珠海港最大新能源合作重點。

公司目前股價為7.98元,PE為6.49倍,行業均值為10-20倍, 最高為40倍,公司估值明顯偏低,以10倍PE計,公司股價約 為12.3元港幣,以一個較低於行業均值的8倍PE估算,其目標 價10元港幣,仍有超過20%的上漲空間。

公司分紅穩定,2020年分紅為30 %,與同行業主要公司一致。 綜合其低估值,高派息,正處在熱門主題等因素,天倫燃氣 我們給予買入評級。

公司摘要

天倫燃氣成立於2002年,是國內較早從事城市燃氣項目的民營企業之一,主要涵蓋城市燃 氣運營、長輸管線及工業直供業務、加氣站、LNG(液化天然氣)工廠業務等,近年逐步 加入各類增值業務。

公司於2010年11月10日在香港聯交所主板上市,2011年開始全國併購擴張戰略,2015年 IFC入股成為第二大股東,2018年啟動河南鄉鎮煤改氣項目,2019年入選港股通,納入恆 指和MSCI,2020年城市燃氣業務加速併購,並獲得MIOTECH給出的ESG「行業領先評級」, 2021年IFC減持,珠海港入股成為第二大股東, 持股11.96%。

公司業務 業務概況

天倫燃氣在全國14個省份展開業務,在67個城市運營城市燃氣項目,2020年在青海、甘肅 及陝西先後併購城市燃氣項目,開始佈局中國西北地區天然氣產業。 同時,公司還向用 戶提供設備購買、保險維修、家政等一系列增值服務,充分利用公司的網絡資源。

在全國27座城市部署51個交通加氣站,對吉林、雲南及山東的加氣站進行了裁剪,其中吉 林減少了三座城市的部署,雲南與山東全部撤出,分別減少了四座和兩座城市的加氣站部 署,新增河南兩座城市及青海兩座城市。

在吉林長嶺縣擁有一座LNG工廠。 擁有四條已運營長途管線,和兩條在建長途管線,其中 「禹州至長葛」線預計在今年建成,另一線路為「濮陽至鶴壁」。